Part5「特定居住用宅地等の計算について」

Part5「特定居住用宅地等の計算について」

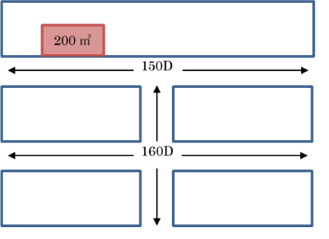

■質問:路線価150,000円、面積200㎡の下記の自宅の土地に対して課税される

金額はいくらですか。また、具体的な手続について教えて下さい。

■答え:

被相続人の自宅の土地を配偶者が相続するとき、

150,000円 × 200㎡ = 30,000,000円

この80%が減額になるので

30,000,000円-30,000,000円×80%=6,000,000円になります。

※小規模宅地等の特例を使う場合には申告書を提出し、相続税の申告書に、

この特例を受けようとする旨を記載します。

また、小規模宅地等に係る計算の明細書や遺産分割協議書の写しなど一定の

書類を添付する必要があります。

Part5「特定居住用宅地等の計算について」は、ここまでです。

次はPart6「特定居住用宅地等の適用の可否」です。

SHARE

シェアする

[addtoany] シェアする