Part4「特定居住用宅地等の要件」

Part4 「特定居住用宅地等の要件」

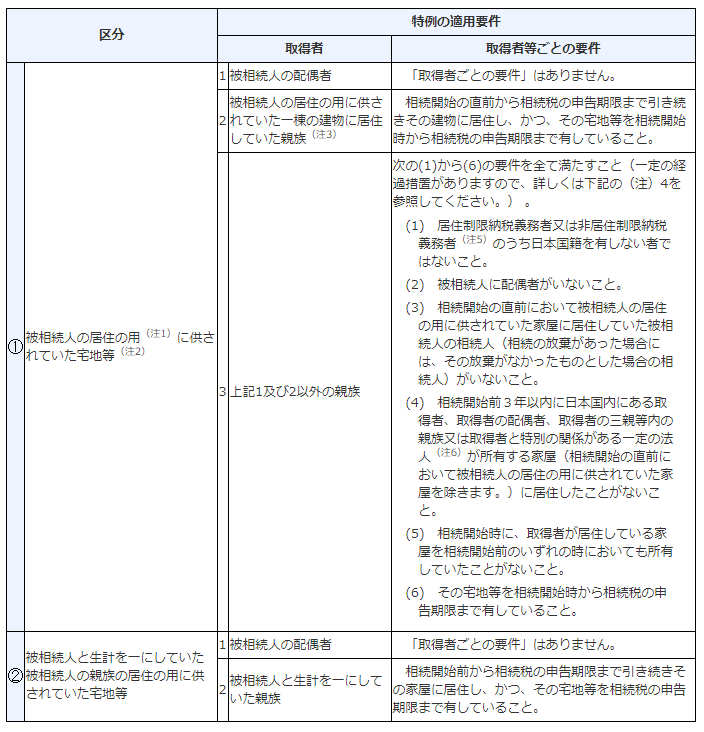

■質問:特定居住用宅地等の要件は?

■答え:相続開始の直前まで被相続人等の居住の用に供されていた宅地等で、次の表(国税庁のHPより)の区分に応じ、それぞれに掲げる要件に該当する被相続人の親族が相続又は遺贈により取得したものをいいます。

(注)

1 「被相続人の居住の用」には、被相続人の居住の用に供されていた宅地等が、養護老

人ホームへの入所など被相続人が居住の用に供することができない一定の事由(次の(1)又は(2)の事由に限ります。)により相続開始の直前において被相続人の居住の用に供されていなかった場合(被相続人の居住の用に供されなくなった後に、事業の用又は新たに被相続人等以外の人の居住の用に供された場合を除きます。)におけるその事由により居住の用に供されなくなる直前の被相続人の居住の用を含みます。

(1) 要介護認定若しくは要支援認定等を受けていた被相続人が次に掲げる住居又は施設に

入居又は入所をしていたこと。

イ 認知症対応型老人共同生活援助事業が行われる住居、養護老人ホーム、特別養護老人ホ

ーム、軽費老人ホーム又は有料老人ホーム

ロ 介護老人保健施設又は介護医療院

ハ サービス付き高齢者向け住宅(イの有料老人ホームを除きます。)

(2) 障害者の日常生活及び社会生活を総合的に支援するための法律第21条第1項に規定

する障害支援区分の認定を受けていた被相続人が同法第5条第11項に規定する障害者

支援施設(同条第10項に規定する施設入所支援が行われるものに限ります。)又は同

条第17項に規定する共同生活援助を行う住居に入所又は入居をしていたこと。

2 「被相続人の居住の用に供されていた宅地等」が、被相続人の居住の用に供されていた

一棟の建物(「建物の区分所有等に関する法律第1条の規定に該当する建物」※を除き

ます。)の敷地の用に供されていたものである場合には、その敷地の用に供されていた

宅地等のうち被相続人の親族の居住の用に供されていた部分を含みます。

3 「被相続人の居住の用に供されていた一棟の建物に居住していた親族」とは、次の(1)又

は(2)のいずれに該当するかに応じ、それぞれの部分に居住していた親族のことをいい

ます。

(1) 被相続人の居住の用に供されていた一棟の建物が、「建物の区分所有等に関する法律第

1条の規定に該当する建物」※である場合

被相続人の居住の用に供されていた部分

(2) (1)以外の建物である場合

被相続人又は被相続人の親族の居住の用に供されていた部分

※ 「建物の区分所有等に関する法律第1条の規定に該当する建物」とは、区分所有建物で

ある旨の登記がされている建物をいいます。

4 所得税法等の一部を改正する法律(平成30年法律第7号)附則により、次の経過措置

が設けられています。

(1) 平成30年4月1日から令和2年3月31日までの間に相続又は遺贈により取得した宅

地等のうちに、平成30年3月31日において相続又は遺贈があったものとした場合に

平成30年改正前の租税特別措置法第69条の4第3項第2号ロの要件(具体的には次

のイ及びロの要件をいいます。以下この(1)において「旧法要件」といいます。)を満た

す宅地等に該当することとなる宅地等(以下「経過措置対象宅地等」といいます。)が

ある場合には、その経過措置対象宅地等については、上の表の①3の要件又は旧法要件

(次のイ及びロの要件をいいます。)のいずれかの要件とされています。

イ 上記の表の①3(1)から(3)まで及び(6)の要件

ロ 相続開始前3年以内に日本国内にある取得者又は取得者の配偶者が所有する家屋(相

続開始の直前において被相続人の居住の用に供されていた家屋を除きます。)に居住し

たことがないこと

(2) 令和2年4月1日以後に相続又は遺贈により経過措置対象宅地等を取得した場合にお

いて、同年3月31日においてその経過措置対象宅地等の上に存する建物の新築又は増

築等の工事が行われており、かつ、その工事の完了前に相続又は遺贈があったときは、

その相続税の申告期限までにその建物を自己の居住の用に供したときに限り、その経

過措置対象宅地等については上の表の①の被相続人の居住の用に供されていた宅地等

と、その取得者は、同表の①2の要件を満たす者とみなすこととされています。

5 「居住制限納税義務者」又は「非居住制限納税義務者」とは、国内財産のみ課税される

制限納税義務者のことを言います。制限納税義務者で日本国籍を有しない者について

は、居住を保護する必要がないことから、別居親族の要件から除外されています。

6 「特別の関係がある一定の法人」とは、例えば次に掲げる法人をいいます。

取得者及び親族等が法人の発行済株式又は出資(その法人が有する自己の株式又は出

資を除きます。)の総数又は総額の10分の5を超える数又は金額の株式又は出資を有

する場合におけるその法人。

Part4「特定居住用宅地等の要件」は、ここまでです。

次はPart5「特定居住用宅地等の計算について」です。

SHARE

シェアする

[addtoany] シェアする