Part3「小規模宅地等の特例とは」

Part3「小規模宅地等の特例とは」

■質問:小規模宅地等の特例とはどのようなものでしょうか?

■答え:被相続人等の居住の用又は事業の用に供されていた宅地について、相続税評価額

の減額ができる制度です。ここでは実務でよく使用する、特定居住用宅地等と貸付

事業用宅地等の特例について説明していきます。

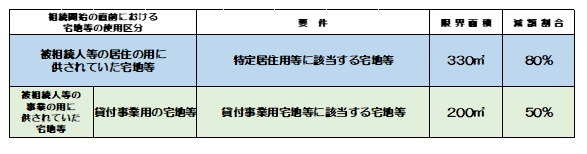

・特定居住用宅地等の特例

被相続人又は被相続人と生計を一にしていた被相続人の親族の居住の用に供されていた

宅地を相続した場合は一定の要件の基に330㎡までは80%減額するというものです。

・貸付事業用宅地等の特例

被相続人が賃貸事業用に使用していた土地を相続し相続税の申告期限まで

賃貸事業を継続した場合は200㎡までは50%減額するというものです。

Part3「小規模宅地等の特例とは」 は、ここまでです。

次は、Part4 「特定居住用宅地等の要件」です。

SHARE

シェアする

[addtoany] シェアする